La crisis financiera plantea un dilema comercial para las empresas agrícolas ante dos posibles escenarios completamente opuestos

La última gran crisis financiera registrada en 2008 provocó un derrumbe de los valores internaciones de las materias primas, el cual, si bien posteriormente se revirtió, en su momento hubo que atravesar.

ValorSoja.- El riesgo de una crisis financiera sistémica a nivel global no puede –lamentablemente– estar ausente en las decisiones relativas a definir las estrategias comerciales de las empresas agrícolas.

La última gran crisis financiera registrada en 2008 provocó un derrumbe de los valores internaciones de las materias primas, el cual, si bien posteriormente se revirtió, en su momento hubo que atravesar.

Por entonces la aventura de las hipotecas basura (“sub prime”) generó ganancias tan extraordinarias que la mayor parte de las entidades financieras y bancarias estadounidenses (y luego también europeas) no pudieron evitar la tentación de sumarse a la “fiesta”. Pero, lejos de tratarse de un a burbuja especulativa más, la dimensión de ese fenómeno fue tan amplia que, al evidenciarse la mentira (o la estafa, como prefieran), el sistema financiero global estuvo a un paso de colapsar.

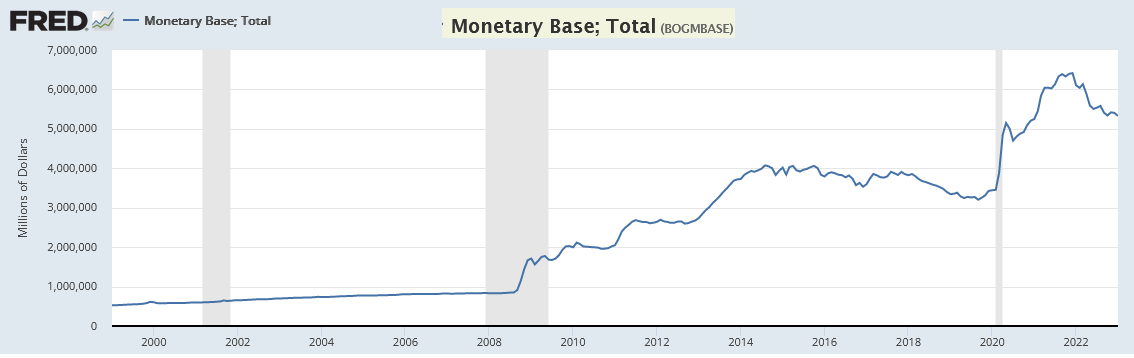

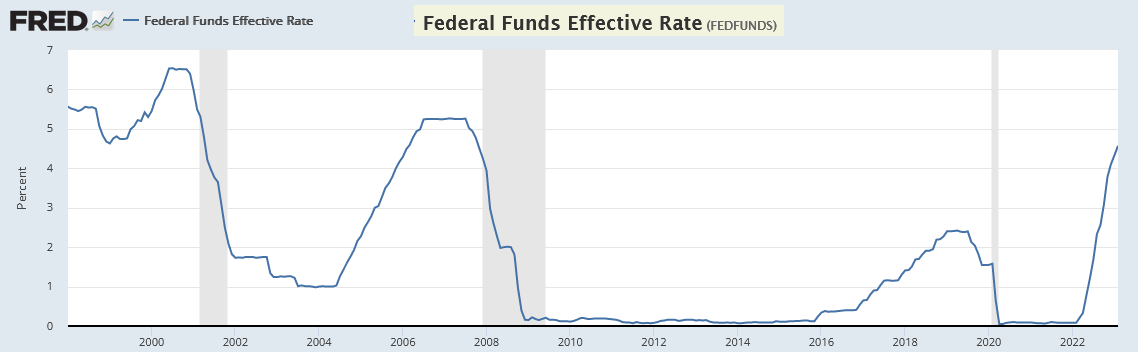

El salvataje diseñado para evitar el colapso fue un gran paquetazo de liquidez monetaria aportado al sistema financiero –denominado eufemísticamente “quantitative easing”– que se hizo de la mano de una baja abrupta de las tasas de interés interbancarias de referencia por parte de la autoridad monetaria de EE.UU. (Fed).

Esa expansión monetaria monumental contribuyó a inflar el valor de las materias primas, pues grandes capitales se posicionaron en tales activos con el propósito de protegerse de la inflación, es decir, de la depreciación del dólar estadounidense. Así puede observarse en la evolución del CRB Commodity Index, uno de los tantos índices que miden la evolución de los precios de una canasta de contratos futuros de materias primas energéticas, metalíferas y agroindustriales.

La relativa estabilización del factor monetario, junto con incrementos progresivos de la oferta de materias primas, fueron “licuando” posteriormente los precios de los commodities, hasta que llegó la pandemia de Covid-19 y nuevamente se inyectó –a partir de comienzos de 2020– un volumen descomunal de liquidez para evitar que el desastre económico generado por el encerramiento global provocara caos social.

Nuevamente, los commodities actuaron como reaseguro contra la inflación hasta comienzos de 2022, período en el cual comenzó a registrarse una progresiva “salida” de capitales de los mercados de materias primas (y también de las plazas bursátiles); salida que, vale aclarar, se anticipó a la crisis que estamos atravesando.contain the regional bank collapse, there will be another great depression.

If the Fed does not contain the regional bank collapse, there will be another great depression.

Small/medium banks account for 50% of US commercial and industrial lending, 60% of residential real estate lending, 80% of commercial real estate lending, and 45% of consumer lending pic.twitter.com/wzTMHxSnXI

— zerohedge (@zerohedge) March 18, 2023

La gran pregunta es en qué situación nos encontramos en la actualidad. Si estamos en una fase similar a la registrada en 2008, entonces la progresiva caída que vienen experimentando las materias primas representa solamente el comienzo de una depresión mucho más profunda.

Sin embargo, si las autoridades monetarias de EE.UU. (y eventualmente también las europeas) optan por realizar una nueva expansión masiva de liquidez, además de reducir las tasas de interés de referencia, entonces los commodities podrían actuar nuevamente como “refugio” contra una aceleración inflacionaria.

El problema es que ambos escenarios son perfectamente factibles y, en lo que respecta a estrategia comercial agrícola, no es posible advertir cómo anticiparse a los mismos al no tener certeza de qué sucederá.

Si la crisis financiera sistémica se desata y acelera, entonces los precios actuales de los commodities agrícolas son mucho mejores de lo que serán en el próximo año. Si, por el contrario, la crisis es “apagada” con una “montaña” de liquidez, entonces estamos en presencia de una probable nueva fase alcista para las materias primas en general. Qué momento.